Le crédit

Un crédit est une avance de somme d'argent. Vous devez vous assurer de votre capacité de remboursement et prendre en compte la durée de votre engagement. Il existe différents

types de crédit : La banque cherchera avec vous la formule la plus adaptée à votre situation.

Pour réaliser une dépense alors que vous n'avez pas assez d'argent :

- soit vous épargnez et retardez la dépense jusqu'au moment où vous aurez accumulé assez d'argent,

- soit vous empruntez la somme nécessaire pour réaliser la dépense immédiatement. Vous rembourserez le crédit au fur et à mesure : le montant prêté, augmenté des

intérêts.

Le crédit vous permet de réaliser maintenant une dépense que vous rembourserez plus tard (souvent progressivement) et moyennant le paiement d'intérêts. Il vous évite d'attendre d'avoir épargné le

montant nécessaire.

Source : Les clés de la banque particuliers

Le surendettement

Qu’est-ce que le surendettement ?

1) Vous pouvez être en situation de surendettement si vous ne parvenez plus, malgré vos efforts et de

façon durable :

- à rembourser vos mensualités de crédits

- et/ou plus généralement à faire face à vos dettes non professionnelles.

2) Votre situation de surendettement peut avoir différentes origines, notamment :

- un nombre trop important de crédits

- une baisse durable de vos ressources à la suite par exemple d’une perte d’emploi, d’une séparation ou d’une maladie.

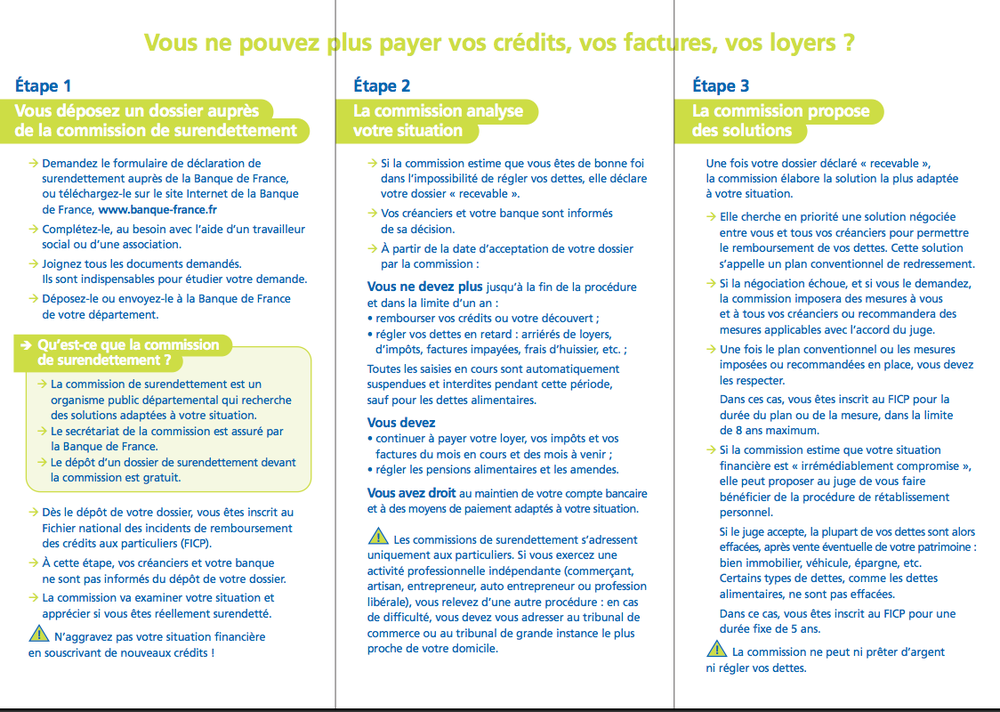

Que fait la commission de surendettement ?

Une commission de surendettement peut vous aider à rechercher des solutions à votre problème de surendettement. Son secrétariat est assuré par la Banque de France.

Il en existe au moins une dans chaque département.

La commission de surendettement est un organisme public. Le dépôt d’un dossier de surendettement devant la commission est gratuit.

La commission examine d’abord votre dossier pour apprécier si vous êtes ou non en situation de surendettement.

Si oui, elle essaie de trouver des solutions pour que vous puissiez rétablir votre situation.

Qui peut déposer un dossier de surendettement ?

Vous pouvez déposer un dossier de surendettement si vous remplissez les conditions suivantes :

1) vous êtes un particulier,

2) vous n’êtes plus en mesure de payer vos charges et de rembourser vos dettes personnelles,

3) vous êtes domicilié en France, que vous soyez français ou étranger

ou si vous êtes de nationalité française domicilié hors de France et si vous avez contracté des dettes non professionnelles auprès de créanciers établis en

France.

PRECISION : Si vous êtes artisan, commerçant, agriculteur ou une personne exerçant une profession indépendante, vous ne pouvez pas déposer de dossier

de surendettement : en effet, dans cette situation, vous relevez des procédures collectives régies par le Code de Commerce.

Que se passe-t-il après le depôt du dossier ?

Tout d’abord, la commission et son secrétariat vont étudier votre dossier. Si la commission estime que vous êtes en situation de surendettement, elle va essayer de

trouver la solution la plus adaptée à votre situation de surendettement.

Ceci prend du temps. Le traitement d’un dossier peut durer, selon sa complexité, plusieurs mois.

Pendant ce temps, la commission et son secrétariat vont travailler à trouver des solutions à vos difficultés financières. Mais la résolution de vos problèmes et le

bon traitement de votre dossier dépendent aussi de vous.

Ce que la commission va faire :

La commission va d’abord étudier votre dossier pour décider si vous êtes en situation de surendettement et si vous pouvez bénéficier de la procédure de traitement

du surendettement des particuliers : si oui, votre dossier est déclaré « recevable ».Sinon, il est « irrecevable ».

- si votre dossier est recevable, la commission de surendettement va rechercher la solution la plus adaptée, en fonction de la gravité de votre situation financière

:

- si votre situation permet de régler toutes vos dettes dans le délai maximal légal :

- la commission va rechercher un accord amiable entre vous et vos créanciers afin de mettre en place un plan de remboursement pouvant comporter des

rééchelonnements, des reports, des mesures de réduction des taux d’intérêt.

- si aucun accord amiable ne peut être trouvé, la commission peut alors, si vous le souhaitez, imposer à vous-même et à vos créanciers des mesures de traitement de

votre surendettement. Certaines mesures peuvent être recommandées par la commission (effacement partiel par exemple) mais devront être validées par un juge.

- si votre situation est susceptible de s’améliorer ou ne permet de régler qu’une partie de vos dettes :

- la commission imposera directement à vous-même et à vos créanciers ou recommandera au juge les mesures de traitement adaptées.

- si votre situation est compromise :la commission peut orienter votre dossier vers une procédure de rétablissement personnel :

- sans liquidation judiciaire si vous ne disposez que de meubles nécessaires à la vie courante, ou des biens non professionnels indispensables à l’exercice de votre

activité professionnelle. Dans ce cas, vos dettes (à l’exception de celles exclues en application de l’article L.333-1 du code de la consommation) peuvent être effacées après validation par un

juge.

- avec liquidation judiciaire si vous possédez un patrimoine qui peut être vendu, et avec votre accord. Dans ce cas, c’est un juge qui traitera votre dossier :

celui-ci peut alors effacer vos dettes (sauf exception citée précédemment) après avoir fait procéder à la vente de vos biens, à l’exception des meubles nécessaires à la vie courante ou des biens

non professionnels indispensables à l’exercice de votre activité professionnelle.

Source : La banque de France

A la fin de ce chapitre vous devez être capable de :

Crédit et endettement

- Indiquer le principe du crédit,

- identifier pour un crédit donné, les conditions du crédit et les engagements réciproques du prêteur et de l’emprunteur,

- Comparer le coût d’un bien de consommation dans le cas du paiement au comptant et d’un paiement à crédit,

Surendettement

- Définir le surendettement,

- énoncer des mesures de prévention du surendettement,

- En cas de déficit budgétaire prolongé, indiquer les démarches à effectuer et les solutions.